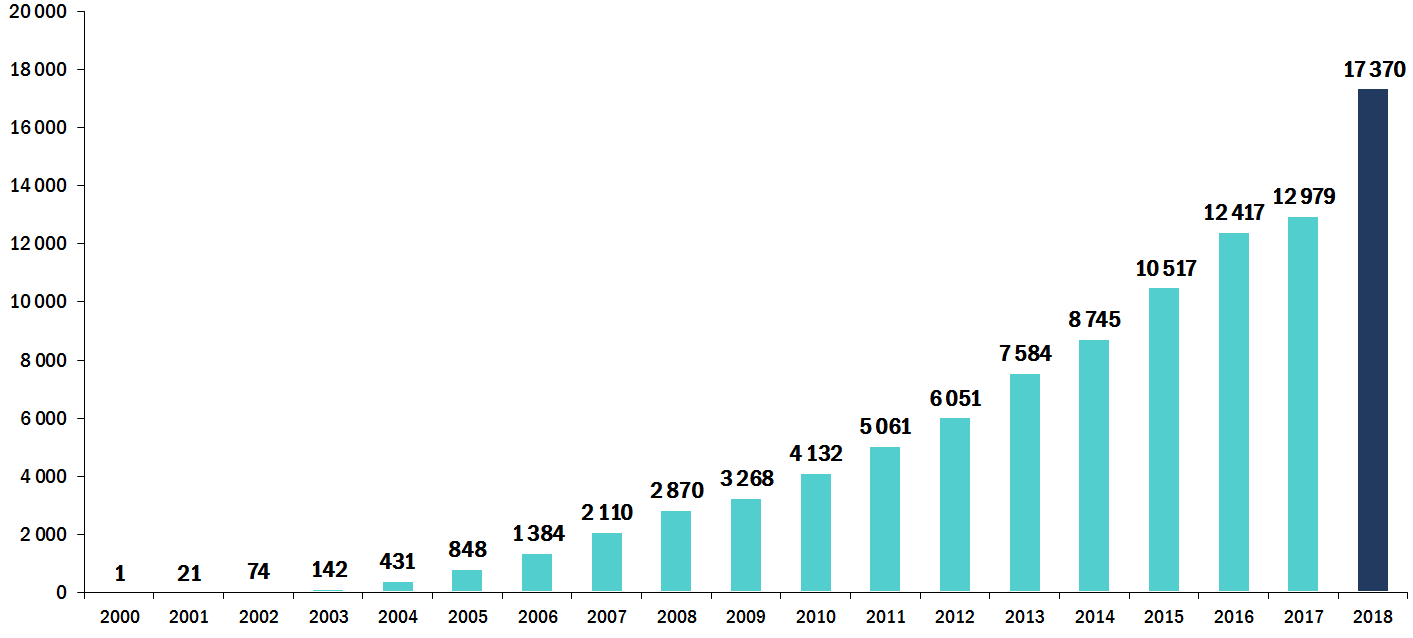

Grupa IMS jest liderem rynku marketingu sensorycznego w Polsce, coraz skuteczniej również rozwija także swoje usługi w innych krajach. Na koniec 2018 roku Grupa dostarczała swoje usługi do 17.370 lokalizacji abonamentowych na terenie Polski i poza granicami (lokalizacja = pojedyncze urządzenie audio, wideo lub aromabox, za które pobierana jest opłata abonamentowa; jeżeli za urządzenie pobierana jest więcej niż jedna opłata abonamentowa, wówczas liczba lokalizacji odpowiada liczbie opłat abonamentowych). Usługi abonamentowe oparte są w większości o długoterminowe, kilkuletnie kontrakty. Przychody abonamentowe stanowią rokrocznie około 50% wszystkich przychodów Grupy.

Wykres: Wzrost liczby obsługiwanych przez Grupę IMS lokalizacji abonamentowych w latach 2000-2018

Tabela: Wzrost liczby lokalizacji abonamentowych w Grupie Kapitałowej w latach 2018-2017

| 12 miesięcy zakończonych 31 grudnia 2018 r. | 12 miesięcy zakończonych 31 grudnia 2017 r. | Wskaźnik wzrostu 2018/2017 | ||

| liczbowy | procentowy | |||

| Liczba obsługiwanych lokalizacji handlowych (abonamenty audio i wideo) | 14 257 | 10 349 | 3 908 | 38% |

|

- lokalizacje w segmencie ekonomicznym audiomarketingu |

2 873 | - | 2 873 | - |

| Liczba obsługiwanych lokalizacji handlowych (abonamenty aroma) | 3 113 | 2 630 | 483 | 18% |

| Lokalizacje abonamentowe łącznie | 17 370 | 12 979 | 4 391 | 34% |

Grupa IMS działa w dwóch strategicznych obszarach rynku: na rynku usług wsparcia sprzedaży głównie dla sektora retail (rynku detalicznego) oraz na rynku mediowym jako kanał reklamy. W tym drugim przypadku przychody Grupy są ściśle powiązane z sytuacją i trendami w branży reklamowej.

Wraz z włączeniem do Grupy Kapitałowej IMS spółki APR, Grupa mocno rozszerzyła swoją działalność w segmencie ekonomicznym usług abonamentowych audio. W usłudze abonamentów wideo i aroma występuje wyłącznie segment premium. Do tej pory działalność ta odbywała się wyłącznie w oparciu o Mood Factory Sp. z o.o. Wzrostowi zaangażowania w segmencie ekonomicznym sprzyjać będzie zwiększenie składu zespołu sprzedażowego o około 40 osób w 2019 roku.

Poniżej przestawiono różnice pomiędzy segmentami premium (usługi w ramach tego segmentu dostarczane są głównie przez IMS S.A.) oraz segmentem ekonomicznym (dostarczanym obecnie przez Mood Factory Sp. z o.o. oraz APR Sp. z o.o.).

| PREMIUM | EKONOMICZNY | |

| Najwyższa | Jakość urządzenia | Niższa niż w Premium |

| Najszersza | Rozmiar playlisty | Węższa niż w Premium |

| Bardzo często | Aktualizacja playlisty | Rzadziej niż w Premium |

| Tak | Playlista „szyta na miarę” | Nie |

| Najwyższy | Serwis (dostępność i czas reakcji) | Niższy niż w Premium |

| > ok. 100 PLN | Cena (miesięcznie) |

Rynek usług abonamentowych

Według danych GUS, w samej Polsce istnieje kilkaset tysięcy punktów usługowo-handlowych, których profil działalności odpowiada profilowi obecnych klientów Grupy IMS. W niektórych z nich, może być więcej niż jedna lokalizacja abonamentowa (przykład: galeria handlowa może korzystać z jednego – dwóch urządzeń do audiomarketingu i nawet kilkunastu urządzeń aroma, czyli w obrębie jednego punktu usługowo – handlowego możemy mieć do czynienia z kilkunastoma lokalizacjami abonamentowymi). Oznacza to, że potencjał rynku w Polsce (i patrząc szerzej w Europie, która jest strategicznym celem rozwoju Grupy) jest ogromny.

Źródła przewagi konkurencyjnej spółek Grupy IMS tkwią przede wszystkim w kompleksowym podejściu do marketingu sensorycznego w miejscu sprzedaży i budowaniu w każdym z rozwijanych sektorów (audio, wideo, aroma) wewnętrznych, silnych kompetencji. Dotyczy to kompetencji marketingowych, sprzedażowych, a także technicznych i logistycznych. Grupa posiada własne zespoły do realizacji poszczególnych zadań. Działy zajmujące się bezpośrednią obsługą klienta, budowane przez wiele lat w oparciu o najlepszych fachowców, dają Grupie olbrzymią przewagę nad konkurencją, której trudno jest dzisiaj dogonić Grupę w wielu z tych obszarów. Dla przykładu - kompetencje działu muzycznego w IMS S.A. są dziś najwyższymi w Polsce, czego dowodem są chociażby prośby o pomoc od wielu innych podmiotów z rynku muzycznego w sprawach związanych z wykorzystaniem muzyki (kompilacje, tworzenie playlist itp.).

Unikalną cechą oferty w każdym sektorze, w którym konkuruje Grupa IMS jest oferowanie najlepszych, innowacyjnych rozwiązań marketingowych w całościowym opracowaniu. Głównym celem Grupy IMS jest odciążenie klienta w zakresie implementacji, zarządzania i monitorowania systemów oraz procesów, nakierowanych na działania marketingowe w miejscu sprzedaży. Klient, po uzgodnieniu celów, które chce osiągnąć, nie bierze już czynnego udziału w przebiegu akcji marketingowej. Nie dotyczy to oczywiście konsultacji z klientem, np. w dziedzinie rozwoju profili muzycznych prezentowanych w sklepach klienta lub wyrażania zgody na treści poszczególnych spotów promocyjnych.

Grupa IMS rozwinęła w najszerszym zakresie w Polsce usługi audio-, wideo- i aromamarketingu w miejscach sprzedaży. Systemy spółek Grupy pracują dzisiaj w wielu miejscach w Polsce. Naszymi klientami są:

- Galerie i Centra Handlowe takie jak: Galeria Mokotów, Złote Tarasy, Arkadia, Galeria Wileńska, Centrum Handlowe Atrium Reduta, Centrum Handlowe Atrium Targówek, Centrum handlowo – rozrywkowe Blue City, Manufaktura Łódź, Silesia City Center w Katowicach, Galeria Kazimierz w Krakowie, Galeria Krakowska, Arkady Wrocławskie, Bonarka City Center w Krakowie, Galaxy w Szczecinie, Galeria Bałtycka w Gdańsku, Galeria Dominikańska we Wrocławiu, Galeria Jurajska w Częstochowie, Galeria Łódzka, Galeria Solna w Inowrocławiu, Galeria Malta w Poznaniu, Pasaż Grunwaldzki we Wrocławiu, Plejada Bytom, Stary Browar w Poznaniu, Wzorcownia we Włocławku, Ikea Centers Polska, Posnania i wiele innych, których w sumie w obsłudze IMS jest blisko 280.

- Sieci handlowe, takie jak: Carrefour Polska, Tesco (Polska), „Piotr i Paweł”, Polomarket, Sieć supermarketów Mila, E.Leclerc Polska;

- Firmy odzieżowe i obuwnicze, takie jak: CCC, LPP (House, Cropp, Mohito, Sinsay), Orsay, Simple, Gino Rossi, Top Secret, Kazar Footwear, Bytom, Vistula Group, 4F, Solar Company, Medicine, Quiosque;

- Kontrahenci z wielu innych branż: sieć restauracji Sfinks Polska, Wook, Chłopskie Jadło, Bank Millennium, Santander Bank Polska, Bank BGŻ BNP Paribas, Jysk, Home & You, Hebe, Super-Pharm, Castorama, Go Sport, Intersport.

Rynek reklamy w Polsce

Grupa IMS usługi reklamowe świadczy na obszarze Polski. W percepcji reklamodawców plasuje się na pograniczu segmentów OOH oraz inStore OOH. Ponadto, w sensie pozyskiwania budżetów reklamowych działa zarówno w segmencie budżetów marketingowych/brandowych (domy mediowe, działy marketingu, PR), jak też w strefie „trade” czyli marketingu sprzedażowego. Oba te segmenty są rozdzielne jeśli idzie o budżety, cele, plany i działania.

Dysponując kilkoma tysiącami lokalizacji abonamentowych audio, oferując usługę audio w około 300 Galeriach Handlowych w Polsce i kilkuset hiper- i supermarketach, oferując ponad 3.000 wielkoformatowych ekranów Digital Signage i będąc obecnym z tymi systemami w 46 topowych galeriach handlowych, Grupa generuje wielomilionowy zasięg reklamowy i jest nie tylko liderem rynkowym w tym segmencie, ale też ogniwem w kampaniach reklamowych. Oferta reklamowa Grupy IMS nie jest ofertą pierwszego wyboru w kategorii budżetów marketingowych i trade. Jest natomiast istotnym uzupełnieniem media mixu i zasięgu kampanii realizowanych w pierwszorzędowych mediach jak TV, Internet czy radio. Coraz częściej jest intersującą alternatywą dla innych mediów ze względu na zasięg, koszty dotarcia, brak „reklamowego szumu”, czy bliskość miejsca sprzedaży. Sprzedaż usług reklamowych audio i wideo to ważny element przychodów Grupy. Jednocześnie jako element reklamowego krajobrazu w kraju, jest to segment podatny na zmiany i fluktuacje wynikające z kondycji gospodarki i kondycji rynku mediów i reklamy, polityki cenowej wiodących mediów czy konkurencji oraz ważne wydarzenia jak np. wybory czy zawody sportowe.

Rynek reklamy w Polsce w 2018 roku

Rok 2018 w reklamie był bardzo dobrym okresem i kolejnym, już piątym rokiem wzrostu dla Polskiej reklamy. Według danych Starcomu, kontynuowany był dynamiczny wzrost zapoczątkowany w ostatnim kwartale roku 2017, kiedy to rynek wzrósł aż o 5,5% (pierwsze 9 miesięcy tylko 1%). W 2018 roku Polski rynek reklamowy urósł łącznie o 7,8%, wobec 2,3% w roku 2017. To wynik nienotowany od lat, a rynek rósł nieprzerwanie od pięciu kwartałów. Dobry okres dla rynku reklamy napędzała koniunktura gospodarcza. W całym 2018 r. wzrost PKB wyniósł 5,1%, co jest najlepszym wynikiem od wielu lat. Ponadto wysoka dynamika płac, rekordowo niskie bezrobocie oraz utrzymująca się niska inflacja sprzyjają prywatnej konsumpcji, która odpowiada za ponad połowę wzrostu obserwowanego w gospodarce. Jest też nieco inna wiadomość z danych o PKB - to silne spowolnienie konsumpcji na koniec roku, pomimo okresu świątecznego. Według szacunków Polityka Insight, wzrost spożycia prywatnego wyniósł w IV kwartale 2018 r. 3,9% r/r (podczas w gdy w III kwartale wyniósł 4,55%). To jest najmniejsza wartość od wprowadzenia programu „500+” (II kwartał 2016 r.). Według ekspertów z Credit Agricole, trudno uwierzyć w tak gwałtowny wzrost skłonności gospodarstw domowych do oszczędzania i nie można wykluczyć, że wzrost konsumpcji "normalizuje" się szybciej, niż oczekiwano.

W minionym roku reklama telewizyjna zyskała 6,3%, ale co ważne ten wzrost istotnie malał z każdym kwartałem - z 9,6% w pierwszym kwartale, do 2,4% w kwartale czwartym, co sugerowało nie tylko sukcesywną utratę budżetów w telewizjach, ale w perspektywie, osłabienie dynamiki wzrostu całego rynku. Jednocześnie, a to informacja istotna, koszt dotarcia do 1% odbiorców (wskaźnik CPP) podrożał - zwiększył się o 6,3%, natomiast liczba wygenerowanych ratingów w komercyjnej grupie widzów w wieku 16-49 lat spadła o 0,3%, czyli spadła podaż. Innymi słowy, telewizja sprzedawała swój czas drożej za gorszy zasięgowo produkt (aby osiągnąć oczekiwany przez reklamodawcę zasięg należało wyemitować więcej spotów po wyższej cenie), co zauważyli reklamodawcy korygując w efekcie budżety telewizyjne oraz ceny.

Rok 2018 był też niezwykle udany dla reklamy segmentu radiowego, który reklamowo wzrósł aż o 7,7%. Najmocniej wzrósł w maju 2018, bo aż o 20,9%. Jedynym miesiącem ze spadkiem był sierpień – spadek o 5,1%. Do całorocznego wzrostu przyczynili się głównie marketerzy z branży handlowej, na czele z Euro RTV AGD. Reklama outdoorowa zanotowała wzrost o 4,9%, znacznie więcej niż w 2017 roku. Warto nadmienić, że sprzedaż reklam w Grupie IMS wzrosła o 22%. Wzrost podobnie jak w radiu wynika w dużym stopniu z większych wydatków sieci sklepów Euro RTV AGD i Retail oraz wydarzeń sportowych.

Według danych IGRZ – Izby Gospodarczej Reklamy Zewnętrznej, łączna wielkość estymowanej sprzedaży w trzech segmentach reklamy OOH wzrosła o 4,9%. Zmiany na rynku OOH – zarówno te wymuszone przez czynniki zewnętrzne (przede wszystkim w zakresie administracyjnym), jak i te przyjęte przez same firmy, nie wpłynęły istotnie na wielkość sprzedaży, pomimo konsolidacji w tym segmencie, wzrostu jakości oferowanych powierzchni, wdrożenia badań IBO Outdoor Track (Instytut Badania Outdooru) i wzrostu cen. Tradycyjna OOH utrzymuje stan posiadania mimo tego, że zmienia się portfolio oferowanych nośników reklamy (zmiany ilościowe w ramach kategorii nośników, przy względnie stabilnej liczbie oferowanych na rynku powierzchni). W 2018 roku odnotowujemy wzrost na poziomie 0,8%. Reklama tranzytowa wróciła na poziom przychodów sprzed kilku lat. Skala wykorzystania reklamy tranzytowej jest pośrednio związana ze zmniejszającą się ilością powierzchni ekspozycyjnych na nośnikach reklamy w centrach największych miast. Reklama DOOH rozwija się zgodnie ze światowymi trendami. W Polsce pomimo trudności wynikających z ograniczeń administracyjnych i kosztowych nie jest inaczej, liczba nośników DOOH będzie w szybkim czasie rosnąć. W 2018 roku wzrost sprzedaży w zakresie DOOH wyniósł ponad 25%.

Nakłady na reklamy w kinach wzrosły natomiast o 5,8% do poziomu 150 mln PLN. Jest to związane z rekordową frekwencją w kinach w 2018 roku. Dynamicznie rozwijająca się reklama na urządzeniach przenośnych – Mobile - wzrosła o 23% co nie jest zaskoczeniem. Inwestycje reklamowe w Internecie zwiększyły się o 13,3% (nadal dwucyfrowo). Jednak większość wzrostu i budżetów trafiła do Facebooka. Jedynym kanałem komunikacji ze spadkiem inwestycji reklamowych jest prasa. W magazynach wydatki reklamowe zmalały o 6,8%, co jest utrzymaniem lub nawet pogłębieniem trendu, gdyż powiększał się on w kolejnych kwartałach 2018. W dziennikach, spadek wyniósł 6,6% (wobec spadku o 14,1% w roku 2017).

W 2018 roku, aż piętnaście sektorów gospodarczych zwiększyło inwestycje reklamowe. Największy wzrost wolumenowy - o 13,8% osiągnęła branża handlowa, głównie dzięki wyższym nakładom sieci sklepów tradycyjnych (Lidl, Biedronka, Euro RTV AGD, Kaufland) oraz platform internetowych Allegro i OLX. Mocno wydatki reklamowe zwiększyły też sektory żywności - bo o 12,7%, finansów o 12% oraz napojów i alkoholi o 11,3%. Niewielki spadek nakładów zanotowała jedynie branża higieny i pielęgnacji o 0,2 % i jest to konsekwencja redukcji budżetów w prasie i telewizji.

Rynek reklamy w Polsce - prognozy na 2018 rok

Według Zenith wartość polskiego rynku reklamowego w 2019 roku zwiększy się o 4,2%. Pomimo przewidywanego spadku dynamiki wzrostu polskiej gospodarki w 2019 roku i spowolnienia tempa wydatków gospodarstw domowych, utrzymują się pozytywne nastroje konsumenckie. Pozwala to sądzić, że boom konsumpcyjny się nie kończy – zdaniem ekonomistów mamy raczej do czynienia z powrotem do stanu równowagi, w którym wydatki konsumpcyjne rosną w nieco niższym tempie. Będzie to skutkowało zwiększaniem wydatków reklamowych, jednak dynamika ich wzrostu również spowolni i w porównaniu z ubiegłym rokiem będzie mniejsza.

W 2019 r., z uwagi na brak wielkich wydarzeń sportowych oraz dalszy spadek oglądalności głównych stacji na rzecz szeroko ujętych stacji tematycznych, spodziewany jest niewielki dalszy spadek poziomu ATV (średniego czasu oglądania telewizji). Powyższe czynniki w połączeniu z prognozowanym niższym wzrostem gospodarczym przełożą się na wzrost wydatków telewizyjnych o 3,1% w 2019 r. Pomimo niższego tempa wzrostu telewizja pozostanie największym medium reklamowym w Polsce, z udziałem przekraczającym 50%. Warto podkreślić, że w związku z korzystną koniunkturą w ostatnich latach nadawcy i brokerzy znacząco podwyższyli swoje cenniki co jest zagadką, albowiem widownia nadal będzie przechodzić ze stacji głównych do tematycznych, nie będzie wielkich turniejów sportowych co może spowodować dalszy niewielki spadek średniego czasu oglądania telewizji (wskaźnik ATV).

Te prognozy już się potwierdzają. Z analizy opracowanej przez agencję mediową Zenith (Publicis Media), w pierwszym kwartale 2019 roku, tylko Polsatowi udało się wyprzedać niemal w 100% czas reklamowy. W TVN, TVP1 i TVP2 wypełnienie bloków z miesiąca na miesiąc spada. Zdaniem ekspertów z domów mediowych, sytuacja ta jest w dużym stopniu spowodowana przeszacowaniem przez stacje telewizyjne swoich oczekiwań w zakresie wzrostu rynku reklamy w 2019 roku i cen. Nie świadczy o mniejszej efektywności telewizji jako medium, ale raczej o poszukiwaniu przez reklamodawców jak najkorzystniejszego miksu. Eksperci przyznają wprost, że ta sytuacja i wyniki reklamowe głównych nadawców w I kwartale br. są dużym zaskoczeniem dla nadawców. Po bardzo dobrym 2018 roku, spodziewali się oni zapewne kolejnych miesięcy ze sporymi wzrostami budżetów. Warto jednak zwrócić uwagę, że już w czwartym kwartale 2018 r. dynamika wzrostów wyhamowała i kontynuację tego widzimy na początku tego roku. Na pewno jednak należy powstrzymać się przed prognozowaniem nagłego spadku budżetów. Na ten moment szacuje się, że pod względem budżetów pierwszy kwartał 2019 r. w telewizji zakończy się na poziomie zbliżonym do I kwartału 2018 roku. Głównych przyczyn gorszej od założeń sytuacji, szukać należy u największych reklamodawców, w tym mniejszej aktywności branży farmaceutycznej. Rok 2018 był dla telewizji najlepszym okresem od wielu lat. W zasadzie od początku ubiegłego roku bloki reklamowe były wypełnione do ostatniej sekundy, a poszczególne biura reklamy wręcz redukowały zlecenia. Siłą rzeczy taka sytuacja w połączeniu z optymistycznymi prognozami gospodarczymi mocno zaostrzyły apetyty nadawców w odniesieniu do 2019 roku, a to zaowocowało inflacją ogłoszoną w ramach oficjalnych polityk handlowych poszczególnych biur reklamy TV. Rynek w dość brutalny sposób zweryfikował prognozy dalszego dynamicznego wzrostu. W styczniu i lutym 2019 roku w grupie celowej 16-49 lat, wygenerowano o około 22 tys. GRP mniej niż w analogicznym okresie roku ubiegłego, co przekłada się na 4% spadek widowni. Kolejny czynnik, który należy mieć na uwadze to niepewność związana z konsekwencjami brexitu - to w dużym stopniu może wpływać na asekuracyjne podejście międzynarodowych koncernów do planów marketingowych dotyczących inwestycji reklamowych w 2019 roku. Słabszy 1 kwartał 2019 r. jeszcze jednak nie świadczy o daleko idących zmianach. Na razie jest to trzeźwiący dla wszystkich graczy wstrząs, a czym się skończy - pokażą kolejne miesiące 2019 roku.

Wartość polskiego rynku reklamy internetowej ma wzrosnąć w 2019 roku o 8,4%, głównie dzięki rozwojowi modelu programatycznego i reklamy wideo. Na tym pierwszym zyskają przede wszystkim Google i Facebook. Według Zenith istotne będzie rozwiązanie kwestii związanych z viewability (parametr, który określa jaka część emisji (wyświetleń) reklam mogła być faktycznie zobaczona przez użytkownika, tzn. znalazła się fizycznie na ekranie, w aktywnej zakładce przeglądarki, w widocznej części strony www) oraz blokowaniem reklam.

Reklama radiowa ma zyskać w 2019 roku 2,7%. Spodziewane są dalsze inwestycje ze strony firm handlowych, natomiast część budżetów podmiotów farmaceutycznych zostanie przesunięta do telewizji. Dalsze podwyżki cenników i zmiany na rynku radiowym ostudzą nieco dynamikę wzrostu wydatków na reklamę radiową.

Wydatki na reklamę zewnętrzną wzrosną o 2,1% lub więcej, co zależy min. od wydatków komitetów wyborczych. Przyczyni się do tego także wprowadzenie przez największe firmy nowych zasad sprzedaży opartych na wynikach badania Outdoor Track i tym samym zwyżki cen.

W prognozie IGRZ, dla najistotniejszego z punktu widzenia Grupy IMS segmentu OOH, na kolejny rok ważne są trzy czynniki:

- wprowadzenie platformy IBO. Platforma pozwala wyliczyć wskaźniki kampanii z wykorzystaniem nośników wszystkich firm, które zostały przebadane w projekcie Outdoor Track, czyli AMS, Clear Channel i Ströer. Udostępnienie rynkowi platformy autoryzacyjnej umożliwi długo oczekiwaną zmianę modelu sprzedaży outdooru, przejście na planowanie i kupowanie OOH z uwzględnieniem wskaźników mediowych i porównywalności z innymi mediami. Pozwoli na sprzedaż widowni, a nie pojedynczych tablic;

- utrzymanie wysokiego poziomu sprzedaży w zakresie reklamy DOOH;

- kampanie przed wyborami parlamentarnymi: do Parlamentu Europejskiego oraz do polskiego Sejmu i Senatu.

Biorąc pod uwagę powyższe czynniki, IGRZ przewiduje w 2019 roku,wzrost sprzedaży w stosunku do roku ubiegłego na poziomie w przedziale 3,5% - 4,5%.

Reklama kinowa ma zyskać w 2019 roku 3,2%., m.in. dzięki niemalejącej frekwencji wśród widzów i zainteresowaniu ze strony marketerów oraz otwieraniu nowych kin. Nadal będą maleć wydatki reklamowe w prasie. W magazynach zmaleją o 4,5%, a w dziennikach o 6,8%. Z kolei Starcom spodziewa się, że w 2019 wzrost na rynku reklamowych będzie niższy niż w roku ubiegłym. Kolejne kwartały zapowiadają się mniej optymistycznie. Produkcja przemysłowa w grudniu 2018 r. wzrosła zdecydowanie poniżej prognoz analityków (tylko o 2,8% wobec oczekiwanych 4,6%), co może wskazywać, że polska gospodarka zaczyna powoli odczuwać spowolnienie w Europie. Pesymistyczne prognozy mówią o spadku dynamiki PKB poniżej 4% już w pierwszym kwartale 2019 r. Trudno oczekiwać, żeby hamowanie polskiej gospodarki nie pociągnęło za sobą osłabienia tempa wzrostu branży reklamowej, kondycji grup mediów, działania i polityki handlowej dużej i małej konkurencji, czy konsolidacje w segmencie grup zakupowych.

Rynek reklamowy, na którym operuje Grupa IMS, coraz bardziej atrakcyjny dla graczy z segmentu OOH, jest rynkiem trudnym do jednoznacznej kategoryzacji, dlatego niełatwo go oszacować. Z całą pewnością jednak, rynek ten nie jest beneficjentem przesunięć budżetów z mediów zasięgowych do mediów mierzalnych, wyspecjalizowanych i targetowanych, przede wszystkim do mediów wyspecjalizowanych o wysokiej efektywności. Jak każdy element pejzażu mediów w Polsce, tak też Grupa IMS podlega mechanizmom rynkowym i oddziaływaniu otoczenia rynkowego, takim jak m.in.: zakaz handlu w niedziele, ważne wydarzenia jak imprezy sportowe czy wybory, zmiany ustaw i przepisów wykonawczych, ceny i polityka negocjacyjna największych graczy rynkowych.

Trendy rynkowe

Najważniejsze dla Grupy IMS są następujące trendy rynkowe:

- Konsolidacje na rynku sprzedaży/zakupu mediów;

- Wyraźne sygnały o poszukiwaniu nowych rynków, w tym DOOH i DOOH Instore przez firmy tradycyjnego (off line) OOH, czyli większa konkurencja w tych segmentach;

- Rosnące w siłę (zasięgi) duże grupy mediowe zawłaszczające pola i budżety inne niż swój główny biznes (do grupy Polsat dołączyli: Screen Network, Food Network);

- Nowi, dynamiczni gracze na rynku InStore;

- Podwyżki cen w telewizji i sytuacja po 1 kwartale 2019 r. opisana wcześniej;

- Redukcje wydatków sektora handlowego i farmaceutycznego oraz obniżki cen w Internecie wynikające z edukacji (nieufności) klientów co do „zauważalności” ich reklam w Internecie, czyli pustych kontaktów i straconych pieniędzy.

Konkurencja

Otoczenie konkurencyjne, w którym operuje Grupa IMS, zdefiniowane jest przede wszystkim przez firmy oferujące usługi w zbliżonym do Grupy obszarze, czyli Digital Signage, InStore Audiomarketing, Aromamarketing, Eventmarketing. Na rodzimym rynku trudno doszukać się firmy o takim doświadczeniu i możliwościach, oraz o tak kompleksowej ofercie technicznej, marketingowej, technologicznej, doradczej i reklamowej. Dodatkowo należy podkreślić, że żadna z firm konkurujących z Grupą IMS nie oferuje kompletnego pakietu usług sensorycznych oraz pakietu usług mediowych, a być może w przyszłości, także usług z zakresu shopper marketingu, analityki i doradztwa w tym zakresie. Grupa IMS jest zatem wyjątkowym graczem zarówno z uwagi na zgromadzoną wiedzę, kompetencje, jak i uzyskany udział w rynku jako całości.

Do kluczowych konkurentów Grupy IMS należy zaliczyć:

- MOOD MEDIA - międzynarodowa firma wyspecjalizowana w audiomarketingu, dostarczająca również w Polsce usługę aroma oraz Digital Signage w innych krajach. Największy światowy gracz w marketingu sensorycznym, notowany kiedyś na giełdzie w Toronto.

- CLEAR CHANNEL - międzynarodowa firma wyspecjalizowana w kategorii Digital Signage, działająca w Galeriach Handlowych, nawiązuje bezpośrednią walkę konkurencyjną z Grupą IMS. Warto zauważyć, iż CC Polska, główne przychody reklamowe pozyskuje z oferowania standardowych nośników OOH jak Citylighty, SuperNet 6x3, Backlighty, Transit, r. Formaty DS, choć firma mocno inwestuje w rozwój tego typu oferty, nie są na razie znaczącym elementem sprzedażowym, co widać nawet na stronie internetowej spółki, gdzie w rekomendacjach dominują tradycyjne rozwiązania Out Of Home.

- M4B - polska firma zajmująca się systemami Digital Signage. Notowana na NewConnect.

- MAGIC GROUP POLSKA SP. Z O.O. (AROMA CORP) - firma zajmująca się aromamarketingiem, niewielki gracz rynkowy.

- ADMOTION - polska firma zajmująca się instalacjami interaktywnymi oraz Digital Signage.

- SCREEN NETWORK - dostawca usług marketingowych w oparciu o systemy PoSTV / Digital Signage umieszczone w Media Markt i Saturn, kasy PKP Intercity, salony prasowe Empik, Inmedio, Hubiz, na lotniskach: Relay, Discover i Virgin, Open Finance, Home Broker i centrach medycznych FALCK. Firma posiada również sieć monitorów DOOH przy trasach komunikacyjnych.

- MOVE MEDIA - firma specjalizująca się w Digital Signage, posiadająca monitory w sieciach marketów: Tesco, Intermarche, Piotr i Paweł oraz w klubach fitness.

- MAKE SENSE MEDIA Sp. z o.o. – spółka oferuje rozwiązania z zakresu marketingu sensorycznego ( aromamarketingu i audiomarketingu). Dostarcza rozwiązania marketingowe między innymi dla: sieci handlowych, sklepów, restauracji, stacji benzynowych, salonów samochodowych oraz przestrzeni biurowych.

- AUDIOMARKETING SP. Z O.O. - firma działająca w segmencie audiomarketingu. Klienci to: galerie handlowe, obiekty wielkopowierzchniowe - markety, hipermarkety, supermarkety, sieci sklepów branżowych, restauracje i firmy zarządzające centrami handlowymi.

- iPOSTER czyli grupa AGORA – bardzo dynamicznie inwestująca w nośniki cyfrowe w Galeriach Handlowych.

- STROER i AMS inwestujące bądź planujące inwestycje w nośniki cyfrowe InStore i DOOH.

- Inne małe podmioty o przychodach w granicach 1 mln PLN o zasięgu głównie lokalnym.